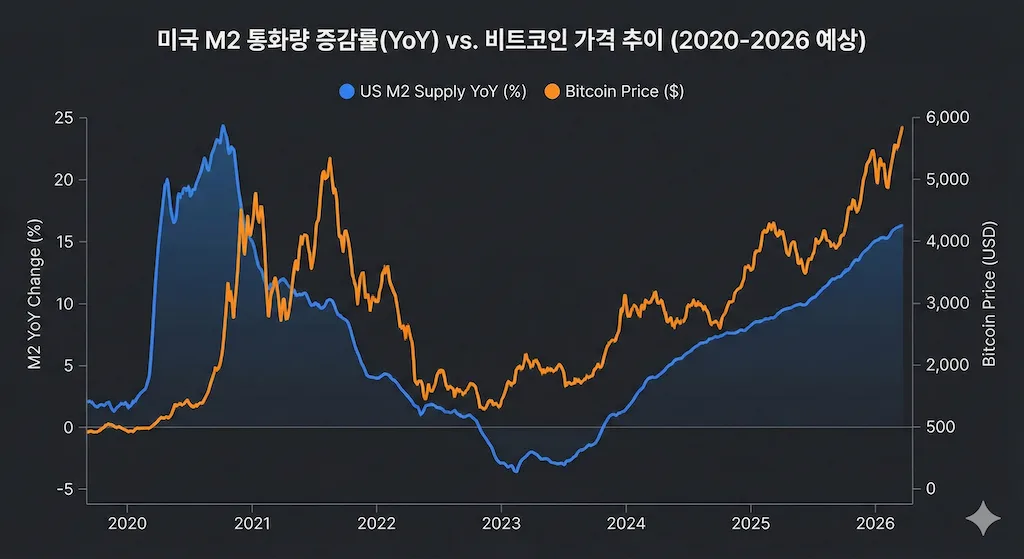

비트코인 시세의 핵심 동력은 미국 연준(Fed)의 통화량 공급 능력이다. 2026년은 지난 2024년 말 시작된 금리 인하 사이클이 ‘안정기’에 접어드는 동시에, 통화 정책의 불확실성이 해소되는 원년이 될 전망이다. 주요 글로벌 투자은행(IB)의 전망과 연준의 점도표를 기반으로 2026년 분기별 유동성 환경을 분석한다.

1. 2026년 유동성 공급의 3대 핵심 변수

2026년 유동성 환경을 결정지을 핵심 요소는 세 가지다.

- 금리의 안착: 2025년 말 기준금리(상단 3.75%) 이후, 2026년 중 최종 금리(Terminal Rate)인 3.0~3.25% 수준까지의 추가 인하 여부.

- 양적 긴축(QT)의 종료: 연준 자산 매각이 중단되고 시스템 내 필요 현금이 재주입되는 시점.

- 연준 의장 교체 비토: 2026년 5월 제롬 파월 의장의 임기 만료와 이에 따른 정책 연속성 리스크.

2. 2026년 분기별 유동성 전망 및 비트코인 예상 반응

1분기: 공급 확대의 서막 (Transition to Ease)

- 유동성 계획: 2025년 말 발생했던 일시적 셧다운 여파가 해결되며 연방정부의 재정 집행이 정상화된다. 연준은 기준금리를 3.50% 수준에서 동결하거나 25bp 추가 인하를 검토할 가능성이 높다.

- BTC 영향: 시장은 정책적 ‘공백기’에 진입한다. 유동성이 폭발하기보다는 작년 연말의 상승분을 소화하는 기간 조정을 보일 확률이 높으며, 기관들의 포트폴리오 재편에 따른 하방 경직성이 확보되는 시기다.

2분기: 정책적 변곡점과 달러의 바닥 (Policy Pivot)

- 유동성 계획: 5월 파월 의장의 임기 만료를 전후해 시장 변동성이 커질 수 있다. 다만, 골드만삭스 등은 이 시기에 연준이 금리를 3.25% 수준까지 낮춰 통화 완화 기조를 확고히 할 것으로 내다본다. 달러 인덱스(DXY)가 장기 하락 추세의 바닥을 확인하는 시점이다.

- BTC 영향: ‘불확실성 해소’가 키워드다. 신임 의장의 성향에 따라 단기 변동성이 발생할 수 있으나, 완화적 기조 유지가 확인될 경우 자산 시장으로의 유동성 유입이 가속화된다.

3분기: 신용 창출 가속화 (Credit Creation)

- 유동성 계획: 금리 인하의 누적 효과가 실물 경제와 금융권 대출(Credit)로 전이되는 시기다. 시중 은행들의 대출 문턱이 낮아지며 M2 통화량 증가율이 가팔라질 것으로 예상된다. 연준의 자산 규모가 다시 소폭 증가세로 돌아설 가능성이 점쳐진다.

- BTC 영향: 유동성 장세의 ‘본격화’ 단계다. M2 공급량 증가와 비트코인 가격의 양의 상관관계가 가장 뚜렷하게 나타날 수 있으며, 전고점 돌파를 시도하는 강한 모멘텀이 형성될 수 있다.

4분기: 실물 경기 회복과 인플레이션 리스크 (Cycle Maturity)

- 유동성 계획: 연준은 금리를 3.0% 내외에서 고정하며 경착륙 없는 성장을 도모한다. 재정 적자 해소를 위한 미 재무부의 국채 발행 물량이 조절되며 채권 시장이 안정세를 찾고, 위험자산 선호 심리(Risk-on)가 정점에 달한다.

- BTC 영향: 유동성 과잉에 따른 자산 과열 우려가 제기될 수 있는 시기다. ‘디지털 금’으로서의 가치 저장 수단 내러티브와 함께, 시장 내 투기적 수요가 극대화되며 변동성 역시 최고조에 이를 전망이다.

3. [인사이트] 2026년, 비트코인 투자자가 주목해야 할 결론

2026년의 유동성 환경은 ‘양적 완화(QE)’와 같은 공격적 주입보다는 ‘저금리 안착’을 통한 민간 신용 팽창이 주도할 가능성이 큽니다.

- 상향 평준화된 바닥: 금리가 하향 안정화됨에 따라 비트코인의 하락 폭은 제한적일 것입니다. 유동성의 저점이 높아지는 현상이 가격의 저점을 지지할 것입니다.

- 규제와 유동성의 결합: 2026년은 미 대선 이후 정립된 가상자산 규제안이 유동성 공급과 맞물리는 해입니다. 과거의 투기적 장세와 달리, 풍부한 유동성이 제도권 자산(ETF 등)으로 유입되는 ‘질적인 변화’에 주목해야 합니다.

- 환율 변수: 달러 약세 전망은 비트코인에 강력한 우호적 환경을 제공합니다. 2026년 하반기 유동성 정점 구간에서는 자산 배분 차원의 차익 실현과 리스크 관리가 병행되어야 할 시점입니다.